{kind=link}

Un fantasma recorre EE.UU: el fantasma del comunismo (II)

23 de julio de 2026

El veterano senador Bernie Sanders ha opinado que “la marea está cambiando”, porque- según él- los estadounidenses están cansados de la política del statu quo y “quieren representantes en el Congreso que se enfrenten a la oligarquía y luchen por las familias trabajadoras”.

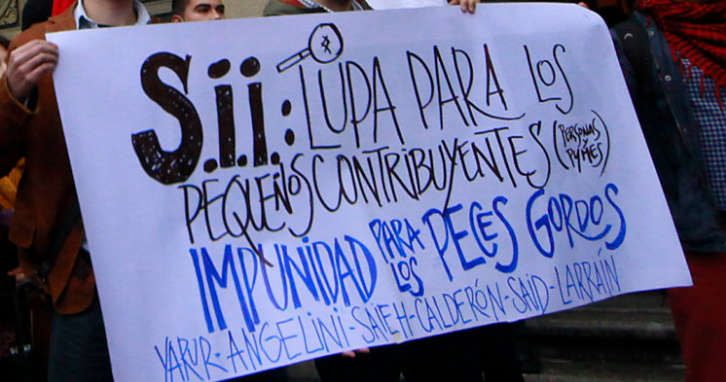

Chile, las imágenes prohibidas (Parte II)

23 de julio de 2026

Que estas imagenes, que recogen una pequeña parte de lo que fue la lucha de nuestro pueblo en los años contra la dictadura cívico-militar de Pinochet, sirvan para que las nuevas generaciones sepan lo que ocurrió en este país.

Violación de los DD.HH. en los territorios palestinos ocupados por Israel: «Más de lo que un ser humano puede soportar»

18 de julio de 2026

Estaba tumbado en el suelo, completamente desnudo. Los soldados me exigieron que besara la bandera israelí, pero me negué, por lo que me golpearon brutalmente y me dieron patadas en los genitales. Como consecuencia, vomité. Sentía dolor y tenía los testículos hinchados y magullados por la paliza. Perdí el conocimiento durante un breve periodo de tiempo y, al despertar, me di cuenta de que seguían golpeándome.

Los criminales de guerra israelíes están torturando al Dr. Hussam Abu Safiya. Hasta cuando seguirá el mundo guardando silencio

17 de julio de 2026

El Dr. Hussam Abu Safiya suplica que lo salven. No pide compasión. Pide al mundo que actúe. Difundan su nombre. Salgan a las calles. Exijan respuestas a sus políticos. Exijan acceso independiente. Exijan su liberación.