“PAPELES DEL PARAÍSO”: LAS OFFSHORE DE LA CONCESIONARIA QUE DEMANDÓ AL ESTADO

Publicado: 07.11.2017

Publicado: 07.11.2017Mientras Inversiones Alsacia camina al borde de la quiebra, los documentos filtrados de Appleby muestran que la principal operadora del Trasantiago montó en Bermudas un esquema offshore para gestionar sus negocios en Chile. La investigación de CIPER revela que la empresa que en el papel está al borde del colapso, disparó sus pagos a sociedades relacionadas chilenas –también controladas desde paraísos fiscales- hasta US$55,2 millones por año. La revelación de la trama offshore de Alsacia surge en medio de la demanda que recién presentó la operadora de capitales colombianos contra el Estado de Chile.

El futuro de Inversiones Alsacia, el mayor operador del Transantiago, pende de un hilo. Tras años de déficit patrimonial, problemas operacionales e incumplimientos con sus acreedores, la compañía de capitales colombianos se acogió en octubre de 2014 a un plan de reestructuración para organizar sus pasivos ante un tribunal de quiebras de Estados Unidos, país donde en 2011 emitió un bono de US$464 millones para financiar su operación en Chile.

Dos años y medio más tarde, en marzo de 2017, anunció en Chile un proceso de reorganización y liquidación de deudas –que aún no se concreta–, responsabilizando al Ministerio de Transportes de su agonía financiera.

La tensión con el gobierno escaló al máximo en junio pasado cuando la operadora, propiedad de la familia Ríos Velilla, demandó al Estado de Chile ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) del Banco Central, por “incumplimiento de contrato”.

Alsacia transporta diariamente 1 millón 300 mil personas en sus troncales 1 (buses celeste) y 4, en manos de su filial Express de Santiago (buses naranja). Desde hace años es el concesionario peor evaluado por frecuencia y regularidad de sus buses, lo que significa para sus pasajeros largos tiempos de espera y hacinamiento en los viajes.

Un capítulo oculto de la trama financiera de Inversiones Alsacia se escribe a miles de kilómetros de Santiago y tiene como centro las Islas Bermudas, uno de los paraísos fiscales más opacos y agresivos del mundo (ver aquí).

Varios documentos que evidencian cómo la concesionaria de capitales colombianos ha ocupado esa isla –apetecida por su política “cero impuesto”– como pivote para sus negocios en Chile, aparecen entre los 6,8 millones de archivos del bufete Appleby filtrados al Süddeutsche Zeitung y compartido por el Consorcio Internacional de Periodistas de Investigación (ICIJ) con 95 medios, CIPER entre ellos.

La contracara del deterioro financiero que alega Inversiones Alsacia, y que la llevó a acogerse a reestructuraciones y a exigirle al Estado de Chile más inyección de recursos, está dada por las millonarias y poco conocidas transacciones de la propia concesionaria con distintas empresas relacionadas que le ofrecen servicios y que también operan en nuestro país.

Debido a que el Transantiago es un sistema que recibe fuertes subsidios por parte del Estado, fuentes consultadas por CIPER indicaron que los negocios de Alsacia con sus empresas relacionadas encendieron las alarmas en el Ministerio de Transportes, cartera que estaría analizando el detalle de esas transacciones.

Y ello, porque el volumen de los dineros que mueve Alsacia a sus empresas satélite no se condice con la crítica situación financiera que en el papel experimenta la concesionaria.

Entre 2013 y 2016, los montos que pagó Alsacia a empresas de su misma propiedad por servicios complementarios al giro de transporte de pasajeros, se dispararon de $7.979 millones (US$12,6 millones) a $35 mil millones (US$55,2 millones).

Un dato clave aparece entre los documentos filtrados de Appleby analizados por CIPER: el vínculo de Inversiones Alsacia con el paraíso fiscal de Bermudas. Registros chilenos revisados para esta investigación evidencian el nexo de esta compañía y sus empresas chilenas relacionadas con otros paraísos offshore.

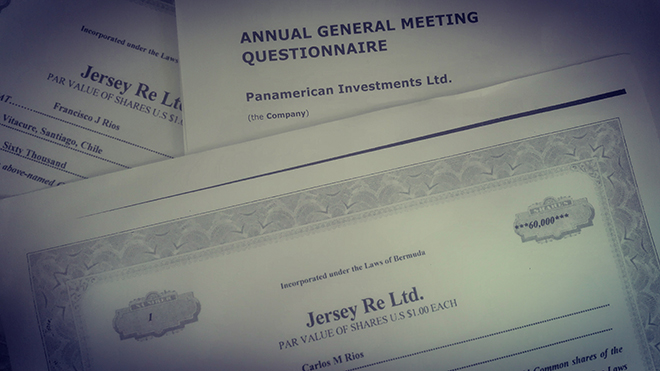

A mediados de 2009, la operadora colombiana registró en Hamilton, la capital de Bermudas, dos sociedades de papel: Panamerican Investments Ltd. y Jersey Re Ltd. Ambas fueron inscritas como “exempt companies”, es decir, entidades creadas para hacer negocios fuera de Bermudas y que no cuentan con empleados ni oficinas.

Panamerican y Jersey se crearon cuando el Transantiago era negocio redondo para la mayoría de las operadoras. En 2012, con la modificación de contratos y el término de un piso asegurado de ingresos, todo cambió. Desde entonces, Alsacia se transformó en un dolor de cabeza para el Ministerio de Transportes y también para sus acreedores.

Con Panamerican Investments los Ríos Velilla tomaron el control en 2011 de Inversiones Eco Uno, matriz de Express de Santiago Uno, la línea de buses naranja que circula por el Troncal 4. Respecto de Jersey Re, no hay claridad total de la utilidad que esa sociedad ha prestado a su negocio en Chile.

Los dueños de Alsacia, los hermanos colombianos Carlos y Francisco Javier Ríos Velilla, respondieron a CIPER y medios asociados que Jersey había sido creada para realizar negocios en Lima (Perú) los que “no se llevaron a cabo con éxito”.

Pero los registros de Appleby indican que Jersey fue constituida con otros fines: reasegurar la operación chilena de Alsacia Express.

Jersey es una reaseguradora que en el mundo offshore se conoce como “compañía cautiva” (captive insurance companies).

Una cautiva permite que una compañía pueda reasegurar su patrimonio a través de la creación de una sociedad de su misma propiedad. Una forma de ahorrar los costos que se pagan a las aseguradoras del mercado tradicional, asumiendo las mismas compañías el riesgo a través de una offshore que funciona como filial y que recibe finalmente el pago de primas.

Al tratarse de una operación “intra-compañía”, es decir, entre una matriz y su filial que actúa como reaseguradora, los dineros que se pagan por el seguro quedan al interior del mismo grupo. Así, las cautivas pueden ser usadas como fachada para encubrir el retiro de utilidades que, vestidas como pago de primas, salen con una tasa impositiva preferencial desde los países donde las compañías operan. Como son sociedades offshore, esos dinerosquedan refugiados en paraísos fiscales exentos de impuestos.

TRONCAL BERMUDAS

El 2009 fue redondo para Alsacia. Los más de $6.500 millones (US$10,2 millones) en utilidades que arrojó ese año la operación –$1.000 millones (US$1,5 millones) por sobre el año anterior– permitieron a la compañía cumplir con sus compromisos financieros y afirmarse como uno de los operadores dominantes del Transantiago.

“El 2009 fue un año de consolidación, no solo del sistema Transantiago, sino también de Inversiones Alsacia (…). Este periodo arroja un resultado positivo que refleja el grado de compromiso y esfuerzo por hacer las cosas cada día mejor”, comunicó el presidente de Inversiones Alsacia, Carlos Ríos Velilla, en la entrega de resultados anual de la empresa.

En julio de ese año, Alsacia informaba en un hecho esencial a la SVS: el Ministerio de Transportes había acordado la extensión del plazo de su licitación de 48 a 108 meses adicionales. Una situación diametralmente opuesta a la que enfrenta actualmente la concesionaria.

La luna de miel de Alsacia con las autoridades de turno tenía una explicación. Los contratos que firmó el Estado en 2003 resultaban ampliamente beneficiosos para los operadores del sistema. A las empresas se les aseguraba un piso de 80% de los ingresos proyectados, podían operar con menos buses de los pactados sin sufrir grandes sanciones y, además, el Estado se hacía responsable del costo por la evasión del pago de sus usuarios.

En ese contexto de bonanza los Ríos Velilla miraron hacia Bermudas. El 13 de agosto de 2009 registraron allí Panamerican Investments, filial de la panameña Global Public Services (GPS), el brazo de inversiones del grupo colombiano. Su propósito: actuar como holding de inversiones.

En noviembre de 2010, poco más de un año después de su creación, la sociedad de Bermudas abrió una agencia en Chile: Panamerican Investments Chile. Con la creación de Panamerican en Bermudas y de su filial chilena, Inversiones Alsacia se preparó para dar el salto: la toma de Inversiones Eco Uno, matriz de Express de Santiago Uno (Troncal 4). Hasta entonces, Eco Uno era controlada por el conglomerado Express del Futuro, del que participaban los Ríos Velilla en conjunto con las familias colombianas Hernández (Transportes Panamericana) y Gutiérrez (Commalmicros).

En la puja por el control del 100% de Eco Uno, los Ríos Velilla requerían de liquidez, la que llegó vía emisión de un bono en Estados Unidos por US$464 millones (más de $260 mil millones) y que fue adquirido por empresas de seguros y por fondos de pensiones y de inversión de ese país.

Fue una operación compleja. Producto de la incapacidad de endeudamiento de Inversiones Alsacia –lo que la inhabilitaba para emitir el bono–, los Ríos Velilla crearon una nueva entidad independiente para que operara como emisora temporal de los bonos: BRT Escrow Corporation, constituida el 3 de febrero de 2011 en Chile por dos sociedades matrices: BRT I y BRT II, ambas registradas ese mismo año en el paraíso fiscal de Islas Vírgenes Británicas.

BRT Escrow Corporation tuvo corta vida. El 1 de marzo de 2011 –a menos de un mes de su creación– fue disuelta y absorbida por Inversiones Alsacia, que asumió sus obligaciones en calidad de deudora.

Con dinero fresco en mano, Inversiones Alsacia tomó el control de Eco Uno. Pero no lo hizo directamente. Acudió a su sociedad de papel en Bermudas, Panamerican Investments, a la que hizo un préstamo con los dineros del bono de US$72,1 millones ($38.726 millones) con una tasa de interés de 8,05% y con vencimiento en agosto de 2018. Desde el paraíso fiscal de Bermudas, los Ríos Velilla se hicieron del total de la propiedad de Inversiones Eco Uno (el 40% ya era de ellos).

Fue así como, en marzo de 2011, a través de una madeja de sociedades y sucesivas operaciones financieras que tuvieron como escenario Nueva York, Islas Vírgenes, Santiago y Bermudas, los Ríos Velilla pasaron a controlar sin contrapeso dos de los troncales más importantes del Transantiago.

LA MISTERIOSA CAUTIVA

Tres meses antes de que Appleby registrara Panamerican Investments en Bermudas, los Ríos Velilla habían inscrito otra sociedad en esa jurisdicción: Jersey Re Ltd., constituida el 4 de mayo de 2009. Su negocio: aseguro y reaseguro de riesgos. Así quedó consignado en la ficha interna de Appleby a la que tuvo acceso CIPER.

Entre los directores de Jersey aparecen los hermanos Carlos y Francisco Javier Ríos Velilla. La entidad se constituyó con un capital de US$120 mil ($75 millones) aportados por ambos en partes iguales. De eso dan cuenta dos certificados de acciones nominativas emitidos por Appleby el 9 de marzo de 2011, solo pocos días después de que los hermanos tomaran control del 100% de Inversiones Eco Uno a través de Panamerican Investments.

CIPER y medios asociados a ICIJ le consultaron a los hermanos Ríos Velilla sobre la función de Jersey. En carta fechada el 18 de septiembre, los controladores de Alsacia señalaron que esa sociedad estaba “en proceso de disolución” y que había sido creada para realizar negocios que “no se llevaron a cabo con éxito”. Esos negocios, precisaron, estaban relacionados a “diversas licitaciones de Protransporte”, entidad administrada por la Municipalidad de Lima. Sin entregar más detalles, informaron que Jersey habría cumplido con “todas sus obligaciones tributarias, societarias y regulatorias, tanto en Colombia como en el extranjero”.

La respuesta abre una interrogante, porque los papeles de Appleby revisados por CIPER indican que en su origen el “negocio” de Jersey es otro: “Aceptar el reaseguro cedido por las aseguradoras chilenas de Alsacia/Express”, se lee en la inscripción de esa sociedad.

En ese documento aparece también el nombre de la corredora de seguros JLT Insurance Management (Bermuda) Ltd., la que figura allí como la “representante principal” de Jersey Re.

Si, tal como declararon sus dueños, Jersey se creó para materializar negocios que nunca vieron la luz, llama la atención que esa sociedad de papel registrada en mayo de 2009 esté después de ocho años recién en proceso de disolución.

Mantener una sociedad en un paraíso fiscal cuesta dinero. En enero de cada año, las sociedades registradas en Bermudas deben pagarle una anualidad al gobierno de esa jurisdicción para evitar que sean desactivadas. Tratándose de sociedades filiales de grandes corporaciones internacionales los montos pueden parecer insignificantes, aunque la suma cuenta.

En diciembre de 2010, la offshore Jersey de los Ríos Velilla pagó US$4.070 a Bermudas. Si la sociedad ha continuado vigente por ocho años, los colombianos han desembolsado más de US$30.ooo por su mantención. Eso, al margen de las tarifas que anualmente cobra Appleby, en calidad de intermediario, por la administración.

Un ejemplo: en diciembre de 2011, el bufete de Bermudas cobró US$7.250 por los “servicios de administración corporativa” prestados a Jersey.

EL BENEFICIO DE LAS CAUTIVAS

Jersey no es un offshore tradicional. Los papeles de Appleby indican que, a diferencia del resto de sociedades de fachada que intervienen en el control de Inversiones Alsacia, esta entidad se constituyó para cumplir el rol de reaseguradora. En el opaco mundo offshore son conocidas como “aseguradoras cautivas” y Bermudas es uno de los principales centros proveedores de estas estructuras a nivel mundial.

–Una “cautiva” es una entidad corporativa creada y controlada por una sociedad madre, una asociación profesional o un grupo de empresas, cuyo propósito es proveer cobertura sobre los riesgos de estas sociedades y, en algunos casos, servir como instrumento de planificación tributaria internacional. A priori, no se podría aseverar que todas estas entidades son dañinas per se –señaló a CIPER el abogado tributarista y ex miembro del equipo de fiscalización internacional del Servicio de Impuestos Internos (SII), Claudio Salcedo.

Lo que usualmente está detrás de operaciones de cesión de riesgos desde una compañía de seguros a una offshore cautiva es la figura del “fronting”. En una operación de este tipo, una aseguradora “tradicional” localizada en el mismo territorio donde el riesgo debe ser cubierto (“aseguradora fronting”) expide una póliza al asegurado, para luego transferir parte o la totalidad de ese riesgo a una compañía cautiva a través de un acuerdo de reaseguro. El riesgo de esa cobertura, por tanto, es asumido finalmente por la sociedad cautiva que recibe un porcentaje de la prima que se le paga a la “aseguradora fronting”.

En síntesis, la empresa transnacional se asegura a sí misma, por medio de una sociedad de papel afincada en un paraíso fiscal, a la que le transfiere dineros como “primas”. Estas sociedades cautivas quedan fuera del alcance de los organismos tributarios y reguladores, como el Servicio de Impuestos Internos (SII) y la Superintendencia de Valores y Seguros (SVS), que solo controlan a la “fronting”.

¿Qué hizo que la mayor concesionaria del Transantiago quisiera trasladar parte o la totalidad del riesgo de su operación, pagando los costos de su mantención, a una offshore cautiva de su propiedad en Bermudas? La pregunta no tiene respuesta. Tampoco está claro si la reaseguradora Jersey cumplió con ese rol o si, tal como lo declaran los controladores de Alsacia, nunca se utilizó.

Lo concreto es que las cautivas ofrecen varios beneficios. Uno de ellos es que las primas transferidas por la matriz a su filial offshore son consideradas gastos necesarios para producir renta, lo que permite reducir la base imponible. De esta forma, Alsacia pudo haber pagado menos impuestos al SII, rebajando de su base tributable los pagos a Jersey.

Eso no es todo. El tributarista Salcedo explica que, en términos generales, el contar con una reaseguradora en el extranjero permite ahorrarse hasta un 20% de impuestos en el pago de primas. Si el seguro se toma con una empresa internacional del mercado tradicional, se aplica un tributo de 22% (como Impuesto Adicional) al dinero que se envía al extranjero para pagar la prima. En cambio, si el pago se hace a una reaseguradora cautiva, solo se paga un 2%.

En el caso de Bermudas, una aseguradora cautiva puede además acumular grandes cantidades de dinero libres del pago de impuestos.

–En la medida en que no exista un componente real de negocio, estas figuras podrían verse tremendamente cuestionadas. Particularmente en los casos en que la razón del negocio sea simplemente una planificación tributaria internacional para allegar recursos a países de baja o nula tributación– advierte el abogado Salcedo.

Este tipo de transacciones entre partes relacionadas ya están bajo la lupa de la OCDE, el club de los países “desarrollados” del que Chile es miembro junto a otras 34 naciones. A través del plan de acción BEPS (Erosión de la Base Imponible y Traslado de Beneficios), la OCDE intenta evitar que las utilidades que generan las empresas en los países donde operan “desaparezcan de la base imponible o bien sean desviadas a jurisdicciones de baja o nula tributación”. Según datos del mismo organismo, maniobras de este tipo significan cada año una merma en la recaudación de impuestos que, a nivel global, puede llegar a US$240 mil millones, cifra equivalente al Producto Interno Bruto (PIB) de Chile.

LA OTRA MADEJA OFFSHORE DE ALSACIA

Inversiones Alsacia se constituyó en Chile en noviembre de 2004, luego de adjudicarse la licitación del Troncal 1. Desde entonces, la operadora colombiana ha tejido una trama de sociedades offshore que participan directa o indirectamente de su propiedad.

Bermudas no es el único paraíso fiscal en el que ha refugiado sus inversiones la familia Ríos Velilla. Aguas arriba de Inversiones Alsacia y en el centro del esquema societario de los Ríos Velilla, se encuentra la sociedad Global Public Services (GPS), brazo de inversiones de los colombianos a través del cual han participado en múltiples concesiones de servicios públicos en Latinoamérica.

Bermudas no es el único paraíso fiscal en el que ha refugiado sus inversiones la familia Ríos Velilla. Aguas arriba de Inversiones Alsacia y en el centro del esquema societario de los Ríos Velilla, se encuentra la sociedad Global Public Services (GPS), brazo de inversiones de los colombianos a través del cual han participado en múltiples concesiones de servicios públicos en Latinoamérica.

GPS fue constituida en septiembre de 2010 en Panamá, jurisdicción considerada paraíso fiscal por la autoridad tributaria chilena (ver aquí). Actualmente, es la matriz de Inversiones Alsacia, con el 99,9% de sus acciones.

Panamá parece una jurisdicción cómoda para los intereses de los dueños del mayor operador del Transantiago. Otras tres sociedades registradas en ese país figuran en el esquema de control de Alsacia.

Ursus Corporation Inc. fue creada en noviembre de 2004 y posee el 2% de la propiedad de Inversiones Eco Uno, sociedad chilena que controla el 99,9% de Express de Santiago Uno, la operadora del Troncal 4.

Otra sociedad panameña que participa en Eco Uno es Ferroaluminios Limitada, a través de la cual los Ríos Velilla poseen el 10% de la matriz de Express.

En octubre de 2009, los accionistas de Ferroaluminios acordaron un aumento de capital, el que pasó de US$10 mil a US$2,5 millones ($1.582 millones). Aunque no se pudo precisar el origen de esos dineros, el vínculo de esta sociedad panameña con Chile es directo: su presidente es un chileno, Gibrán Harcha, quien participó como asesor del gobierno de Ricardo Lagos en el diseño del Transantiago (ver recuadro). Además, algunas de las sesiones de directorio de Ferroaluminios se han legalizado en la 42a notaría de Santiago.

Registrada en agosto de 2012, Staton Place Limited es otra de las sociedades panameñas relacionadas a Alsacia. Hasta 2014 era dueña del 8,33% de Global Public Services, el holding de la familia colombiana.

Hasta al menos 2015, la panameña Staton también era titular del 20% de las acciones de la chilena Camden Servicios SpA, creada en 2010 para “prestar servicios de mantenimiento integral de vehículos de transporte”.

Hasta al menos 2015, la panameña Staton también era titular del 20% de las acciones de la chilena Camden Servicios SpA, creada en 2010 para “prestar servicios de mantenimiento integral de vehículos de transporte”.

En sus balances financieros de 2016, Inversiones Alsacia (Alsacia y Express) reportó transacciones con su sociedad relacionada Camden por más de $30 mil millones (US$47,3 millones) por la “compra de repuestos y administración logística”.

Camden, a su vez, posee el 15% de las acciones de la sociedad chilena Recticenter SpA, con la que Inversiones Alsacia tuvo transacciones en 2016 por más de $3.815 millones (US$6 millones). Controladora de Recticenter, es la agencia GPS International of Panamá Chile, la que posee el 55% de su propiedad. Esta última, registrada en Chile en febrero de 2010, es filial de otra sociedad panameña de los Ríos Velilla: GPS International of Panamá.

Recticenter no solo presta servicios a su matriz Alsacia, también a varias reparticiones públicas. La sociedad registra ventas por más de $3.700 millones (US$5,8 millones) a Carabineros, Fuerza Aérea, Gendarmería y distintos municipios de la Región Metropolitana (ver aquí).

La filial chilena de la panameña GPS International of Panamá, además es dueña de Lavabus Chile SpA, constituida para prestarle servicios a Alsacia y Express. En 2016, Lavabus facturó $1.811 millones (US$2,8 millones) a Inversiones Alsacia por el “aseo de buses”.

Otras sociedades constituidas en Chile de las que participa GPS International son: Instituto de Gestión del Transporte SpA; Cityservicing SpA y Sky Bombas SpA.

En la propiedad de Inversiones Eco Uno participa también la sociedad colombiana EDTM Konsultores EU. Actualmente posee el 6,1% de la controladora de Express de Santiago Uno. EDTM está vinculada a la sociedad Doers Transportation Ltd., registrada en abril de 2001 en el paraíso fiscal de Islas Vírgenes Británicas.

PUERTA GIRATORIA

Quien figura recurrentemente como director de varias de las sociedades offshore de los Ríos Velilla es un chileno de la mayor confianza de los hermanos colombianos: Gibrán Harcha Sarras.

Entre febrero de 2003 y abril de 2005 –a poco de que se iniciara la marcha blanca del Transantiago– Gibrán Harcha se desempeñó como asesor del Ministerio de Obras Públicas y trabajó a honorarios en la subsecretaría de esa cartera en la formulación y desarrollo de proyectos asociados precisamente a la “gestión del Plan de Transporte Urbano de Santiago”.

El mismo 2005, Harcha cruzó la vereda y asumió como gerente de Planificación y Control de Inversiones Alsacia. Luego ocuparía los cargos de director de Express de Santiago Uno y de gerente general de Global Public Services.

Gibrán Harcha figura en la nómina de directores de las sociedades Panamerican Investments (Bermudas), Ursus Corporation (Panamá), Global Public Services (Panamá), GPS International (Panamá) y Ferroaluminios Ltda. (Panamá).

Quien también cruzó la vereda, aunque en dirección opuesta, fue el ex ministro y ex precandidato presidencial de la UDI, Laurence Golborne. En abril de 2009 fue nombrado director de Alsacia, cargo al que renunció el 26 de febrero de 2010 para integrarse al nuevo gobierno de Sebastián Piñera como ministro de Minería. En el lapso en que ejerció como director de Alsacia, Golborne hizo un préstamo de más de $4 mil millones (US$6,3 millones) a la concesionaria de los colombianos. Lo hizo a través de su sociedad Dakota SpA.

En el papel era un negocio redondo para el futuro ministro, pues se pactó con una tasa de interés anual de 12,5% y pagadero en 110 cuotas mensuales a contar de enero de 2010 (dos meses antes de que asumiera en el gabinete de Sebastián Piñera). El préstamo se pagó por adelantado.

Así como sus antiguos empleadores de Alsacia, Golborne también puso un pie en paraísos fiscales. De hecho, su participación en una sociedad en Islas Vírgenes que no había transparentado (Sunford Management Corp.), puso fin tempranamente a sus aspiraciones presidenciales en 2013.

*Fuente: CiperChile

Denuncian ingreso de militares armados de EE.UU. para atentar contra el pueblo y secuestrar a Evo Morales

06 de junio de 2026

Dirección revela Gobierno de Rodrigo Paz ingresa Militares armados de EEUU para atentar contras las Movilizaciones a dirigentes y la vida de Evo

Dirección departamental Vocero Cristian Velasco, denuncia plan para «secuestrar o eliminar» a Evo y acusa al Gobierno de traición a la patria por permitir la operación de Militares extranjeros en Bolivia y de preparar acciones represivas contra el pueblo movilizado.

Próspera, Isla de Roatán, Honduras: la ciudad secreta donde los ricos reinventan el mundo

06 de junio de 2026

La pregunta no es si Próspera es buena o mala, es si los Estados están preparados para no volverse irrelevantes en el mundo que viene.

Denuncian ingreso de militares armados de EE.UU. para atentar contra el pueblo y secuestrar a Evo Morales

06 de junio de 2026

Dirección revela Gobierno de Rodrigo Paz ingresa Militares armados de EEUU para atentar contras las Movilizaciones a dirigentes y la vida de Evo

Dirección departamental Vocero Cristian Velasco, denuncia plan para «secuestrar o eliminar» a Evo y acusa al Gobierno de traición a la patria por permitir la operación de Militares extranjeros en Bolivia y de preparar acciones represivas contra el pueblo movilizado.

Bolivia: Dirigentes campesinos explican la persecusión y secuestros que realiza el gobierno

5 de junio de 2026

CSUTCB Denuncia persecución Política y secuestros del Gobierno de Rodrigo Paz y uso de las FFAA con armas contra Movilizaciones Ejecutivos de la #CSUTCB (Confederación Sindical Única de Trabajadores Campesinos de Bolivia ) Feliciano Vegamonte y Vicente Choque