Alarma en los mercados financieros: S&P rebaja calificación de riesgo para Chile por primera vez en 25 años. ¿Dónde vamos a ir a parar? ¿Es grave doctor? ¿Tiene cura? Remedio digo, visto que la calidad de clérigo es terminal… Eso depende. ¿De qué? De la idea que te hagas de las Agencias de Calificación de Riesgo y de su ciencia infusa. Para comenzar, ¿sabes qué es una Agencia de Calificación de Riesgo? ¿No? Ya la liamos.

Allá por el siglo XIII las técnicas de la incipiente “comunidad financiera” ya habían adquirido un pronunciado color a tinta china. La Iglesia Católica fue, al menos parcialmente, responsable de la opacidad que cubrió la actividad de los bancos: la Iglesia condenaba el préstamo con intereses, o sea el crédito especulativo. El Concilio de Latran (1179) reforzó las sanciones canónicas contra los usureros laicos. El Concilio de Viena (1311) declaró herético a todo aquel que negase que la usura es un pecado. En esos años, un ‘herético’ era un tipo que difícilmente llegaba a la tercera edad.

La Inquisición solo tenía que elegir el método de tortura y el modo de cocción, visto que al herético podían asarlo a la parrilla, freírlo en aceite o hervirlo en agua clara. Esta última práctica conoció una divertida variante: o bien te echaban al agua fría que, con la hoguera abajo, se calentaba gradualmente hasta hervir, o bien te zambullían en la marmita con el agua ya hirviendo. Para los cristianos del siglo XIII hervir al prójimo estaba lejos de ser una novedad. Si bien mis fuentes no precisan si se tomaban la sopa, señalan sin embargo que Constantino, emperador romano convertido al cristianismo (siglo IV), hizo hervir a Fausta Flavia Máxima, su señora esposa (327), por haberle mentido con relación a una supuesta agresión sexual de la parte de su hijo Crispus. El emperador, que solo apreciaba los cuernos que adornaban los cascos de los guerreros galos, hizo matar a su propio hijo, antes de descubrir el engaño de Fausta y transformarla en un sustancioso consomé.

Junto con fundar el césaropapismo y convocar el célebre Concilio de Nicea (325), Constantino emitió una moneda destinada a inaugurar las profecías auto-cumplidas que les gustan a los economistas: la llamó el solidus… Además de crear una ciudad que llevó su nombre –Constantinopla– y que hoy conocemos como Estambul, capital de Turquía, sus reformas facilitaron el desarrollo del cristianismo a tal punto que fue canonizado por la Iglesia ortodoxa. En esa época el cristianismo era singularmente comprensivo ante el filicidio y el uxoricidio.

En fin, solo quería contarte que la usura mixtifori era castigada por la justicia laica como un delito, y por la autoridad eclesiástica como un pecado. Hubo tiempos felices un milenio después de la expulsión del paraíso. Aunque no lo creas, la proscripción de los préstamos con intereses fue levantada solo en 1830, y declarada lícita apenas en el año 1917.

Para cobrar intereses y evitar convertirse en caldo, los banqueros medioevales los disimularon en la complejidad de las operaciones de cambio, utilizando hábiles fórmulas contables y una amplia serie de artificios: ventas virtuales, testaferros, palos blancos, costos de bienes hipotecados y la clásica ‘caballería’, que no es sino una ‘bicicleta’ en la que nuevos créditos sirven para pagar créditos anteriores. No obstante, el truco más utilizado consistía en inscribir en las cuentas una suma a rembolsar, ya inflada con los correspondientes intereses, equivalente al monto supuestamente prestado. ¿Las tasas? En el año 1311 Philippe le Bel intentó limitarlas a un denario por libra, lo que equivale a un 20% anual, pero su incompetencia monetaria hizo que en el año 1360 los intereses llegasen a 4 denarios, o sea una tasa anual del 80%. Ya ves, nada nuevo bajo el sol.

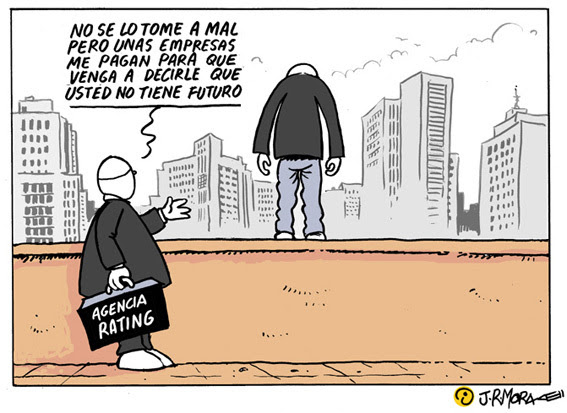

La amenaza de la Inquisición incitó los mercados financieros a una sana opacidad que para despistar llamaron “transparencia”. De ahí en adelante, y hasta el día de hoy, saber donde y cuando invertir, en qué y cuanto, se transformó en tarea de “expertos”. Las Agencias de Calificación de Riesgo nacieron para iluminar tus decisiones financieras a cambio de una modesta remuneración.

Pongamos que Alsacia, concesionario del Transantiago, necesita capitales. Para obtenerlos se dirige al mercado de capitales de New York, y le paga a una Agencia para que ésta califique el riesgo que representa poner a su disposición los capitales que necesita. Moody’s, –en este caso se trata de Moody’s–, le cuenta a los inversionistas que la buena nota adjudicada a Alsacia reposa “en el bien desarrollado y ya maduro esquema de concesiones en Chile, y en la fortaleza del garante, que es el Ministerio de Transportes y Telecomunicaciones (MTT) del Gobierno de Chile” (Moody’s, 07 feb. 2011). A Rodrigo Valdés le encantará enterarse…

Gracias a lo cual, Alsacia levantó US$ 464 millones en menos tiempo del que tardo en contarlo. Si Moody’s hubiese otorgado una calificación mala o mediocre, Alsacia solo tenía que atravesar la calle para ver a S&P o a Fitch que, a cambio de la remuneración exigida, le hubiesen dado la buena calificación necesaria: en ese momento Alsacia no tenía ni uno y existía (y existe) solo gracias a su concesión en el Transantiago.

Luego de algunos problemillas menores, el 03 de marzo del 2014, Moody’s emitió una nueva evaluación de riesgo de Alsacia, modificando su nota a “estable”. ¿Las razones? “La confirmación de la nota refleja a) el pago integral y puntual de la cuota del mes de febrero b) su reciente estabilización y la esperada mejora de sus resultados financieros gracias a las modificaciones a su contrato de concesión c) menores riesgos de default (morosidad) de acuerdo a nuestro escenario para los seis a doce meses a venir” (Moody’s, 03 de marzo de 2014).

El 18 de agosto del 2014, –cinco meses después–, Alsacia hizo pública su incapacidad para servir las cuotas del crédito obtenido: “… cumplo con informar a Ud. que Alsacia ha decidido, con esta fecha, no efectuar el pago de la cuota del bono con vencimiento al día de hoy”. En otras palabras, se declaró en default. Este bello ejemplo muestra la seriedad de las calificaciones de riesgo emitidas por las Agencias que viven de eso. No es el único.

El viernes 12 de julio del año 2013, la Agencia Fitch le retiró a Francia la calificación AAA, también llamada triple A, y la rebajó a AA+. ¿Porqué? En razón de “su elevado nivel de deuda pública” que alcanzaría, según Fitch, el 96% del PIB a fines del año siguiente (2014).

Lo curioso es que después de esta “dura” sanción, Francia siguió obteniendo dinero en los mercados financieros a tasas… ¡negativas! O sea que a Francia le pagaban por prestarle plata. Pedía 100 y rembolsaba 99. ¿De qué sirvió la degradación de la calificación de Fitch? You tell me…

De modo que cuando S&P rebaja el rating soberano de Chile (país cuya deuda pública es prácticamente nula) de A+ a AA- puedes prescindir de cortarte las venas, de tomar veneno o, en estricto rigor, de comerte una paila marina.

No puedo decir lo mismo de las instituciones financieras que S&P cubrió con el vergonzoso baldón de su reprobación. Con los bancos y la comunidad financiera nunca se sabe.

BancoEstado, Banco Chile, Banco Santander-Chile, BCI, Itaú CorpBanca, BICE, Banco Bilbao Vizcaya Argentaria Chile y filiales, Banco Security, Cooperativa del Personal de la Universidad de Chile Ltda. (Coopeuch Ltda.), Tanner Servicios Financieros, Larraín Vial SA Corredores de Bolsa y LQ Inversiones Financieras SA, sufrieron una degradación de la calidad de su riesgo, y/o quedaron con la cerviz aplastada bajo un creditWatchcon perspectivas negativas, o sea bajo un humillante y sospechoso escrutinio.

Lo que no quiere decir absolutamente nada, como cuando el gobierno de Chile “mantiene su monitoreo” sobre tal o cual catástrofe en ciernes.

El miércoles 7 de junio pasado, el Banco Popular de España fue vendido al Banco Santander por un euro simbólico para evitar su quiebra y las consiguientes consecuencias. Más de 300 mil accionistas, entre los cuales el muy avezado empresario chileno Andrónico Luksic, perdieron hasta la camisa. Puede que no lo sepas, pero el Banco Popular había pasado con éxito todos los stress tests al que fue sometido por el Banco Central Europeo.

Los ratings de las Agencias de Calificación de Riesgo no podían ser mejores. Si no fuese el caso, ¿cómo explicar que un lince como Luksic perdiese US$ 100 millones en un abrir y cerrar de ojos? Días antes de hundirse, el Banco Popular publicaba, en su sitio web, lo que sigue:

“Las calificaciones crediticias otorgadas a Banco Popular Español por las grandes agencias de rating (Moody’s, Fitch, S&P, DBRS) reflejan la solidez de los fundamentales de Popular, soportados por la fortaleza de su franquicia minorista, su elevada rentabilidad y liderazgo internacional en términos de solvencia, apalancamiento y eficiencia, así como por sus buenos indicadores de liquidez. Los ratings asignados a Popular igualmente ponen de manifiesto su elevada importancia sistémica dentro del Sistema Financiero Español.”

Pobre Luksic: todavía cree en Papá Noel, la virginidad de María y el libre mercado…

No es el único: los “expertos” del Banco Central de España ni siquiera vieron venir la quiebra y aseguraban a quién quisiera oírles que estaban dispuestos a seguir procurándole liquidez a un Banco que ya no valía ni la pena.

De modo que ya verás tú cómo te tomas la degradación del riesgo país chilensis, o las sospechas que recaen sobre los bancos del campo de flores bordado. Servidor, que de estas cosas entiende poco, es extremadamente renuente a los consejos de las Agencias de Calificación de Riesgo. Mayormente porque entiende que el peor riesgo es el que representan las Agencias de Calificación.

De nada. Cuando se te ofrezca.

©2017 Politika | diarioelect.politika@gmail.com

1 Comentario

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

La «paciencia estratégica» de Irán se eleva a disuasión seria

Los ataques de represalia de Irán contra Israel no se llevaron a cabo en solitario. Los socios estratégicos Rusia y China cubren las espaldas de Teherán, y su papel en el conflicto de Asia Occidental no hará sino crecer si EEUU no mantiene a Israel a raya.

Consejo de Seguridad: Estados Unidos veta resolución que recomienda a Palestina como Estado Miembro de Naciones Unidas

El veto de Estados Unidos este 18 de abril del 2024 será probablemente recordado como un grave error de apreciación del aparato diplomático norteamericano.

Su incondicional apoyo a Israel en Gaza desde la tarde/noche del 7 de octubre, hace que Estados Unidos haya socavado gran parte de su credibilidad en diversas latitudes del mundo.

La «paciencia estratégica» de Irán se eleva a disuasión seria

Los ataques de represalia de Irán contra Israel no se llevaron a cabo en solitario. Los socios estratégicos Rusia y China cubren las espaldas de Teherán, y su papel en el conflicto de Asia Occidental no hará sino crecer si EEUU no mantiene a Israel a raya.

A los saharauis: «Para ganar batallas, es importante practicar activamente los valores de la solidaridad, el compromiso, la disciplina y la lucha»

«Creo que el FP debería plantearse estas cuestiones, ocuparse mejor de encuadrar a su gente, enseñarles a trabajar en la clandestinidad, mejorar la organización para no hacer –como hoy- el ridículo ante el enemigo.»

Por supuesto, el tema del boicot a cualquier posibilidad de reforma, comienza con la devaluación de la calificación. De este modo bajan el entusiasmo por cualquier candidato que no parezca ser sumamente obsecuente y servil a los poderes que manejan las agencias.